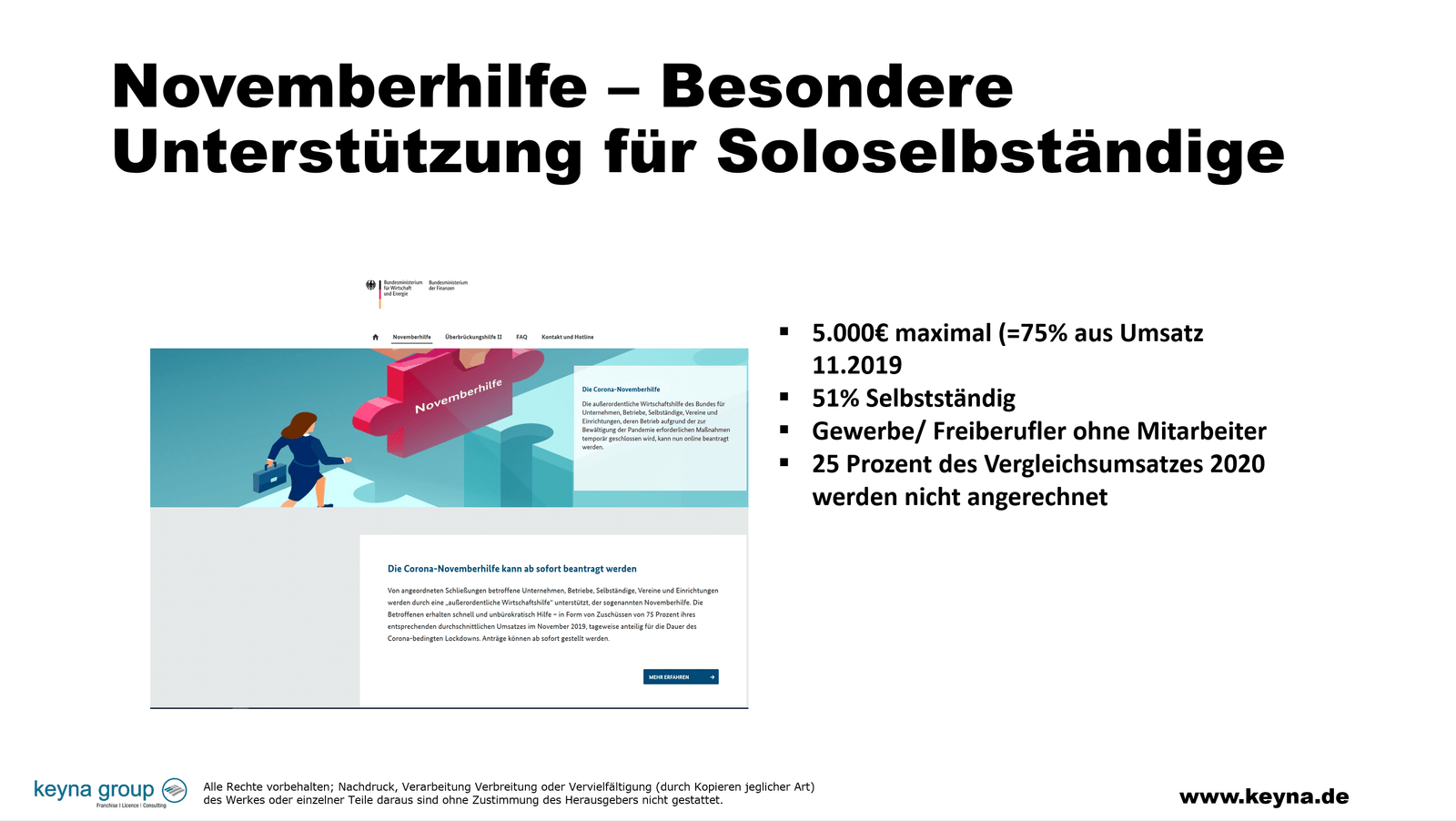

Die Corona Novemberhilfe für Soloselbstständige ist seit Montag 23.11.2020 erreichbar. Auch für Soloselbstständige interessant, da bi 5.000e ohne Steuerberater abgeholt werden können. Die Ausführungen finden sich hier (BMWI)

Corona Novemberhilfe - Antragsverfahren für Soloselbstständige

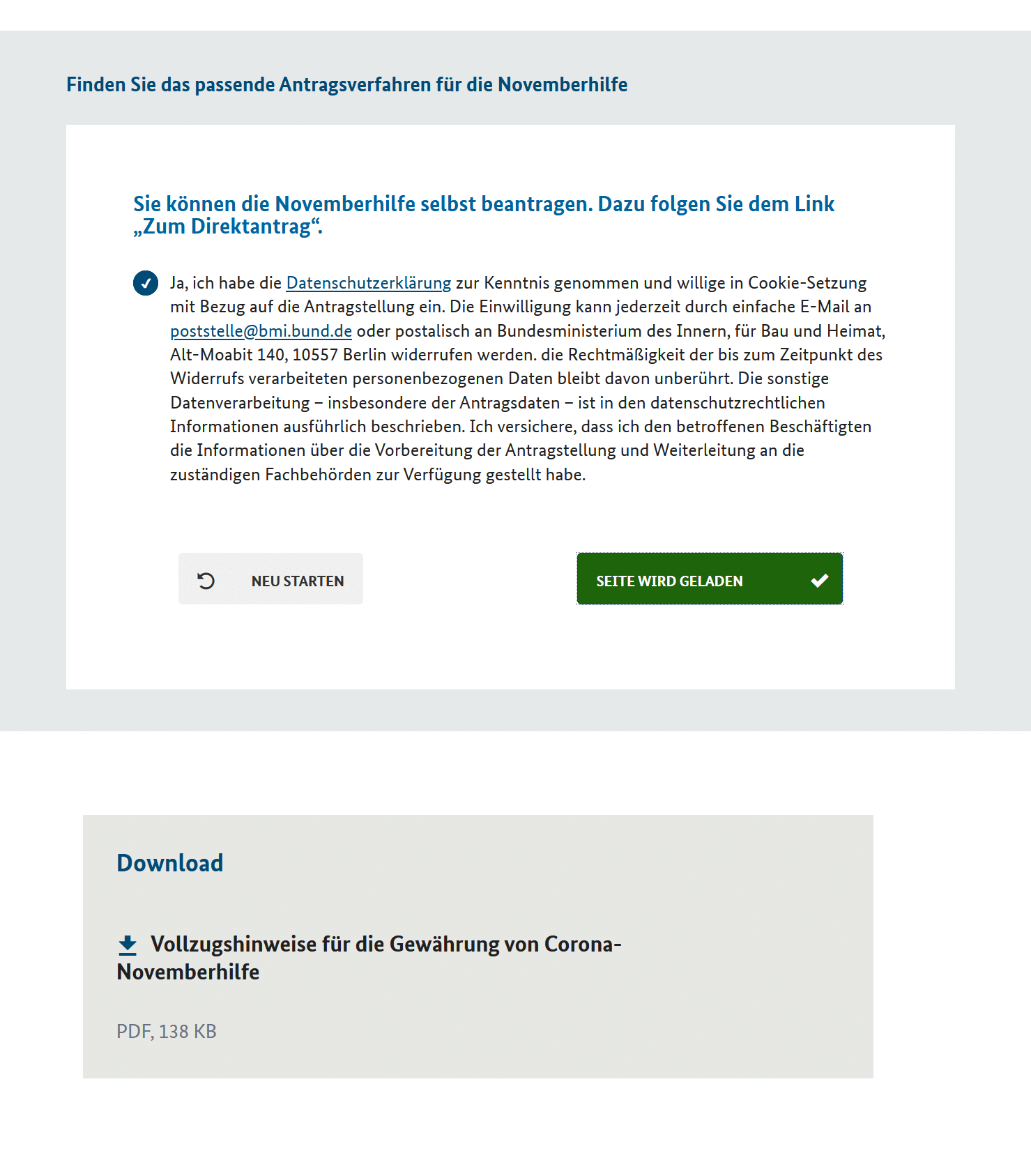

Wir haben mal exemplarisch ein Corona Novemberhilfe Antragsverfahre durchlaufen, um die Bestimmungen und die Antragsunterlagen zu erfahren. Als erstes braucht man einen Elsterzugang und seine Identifikationsnummer. Der Login geht dann über den Direktlink https://direktantrag.ueberbrueckungshilfe-unternehmen.de

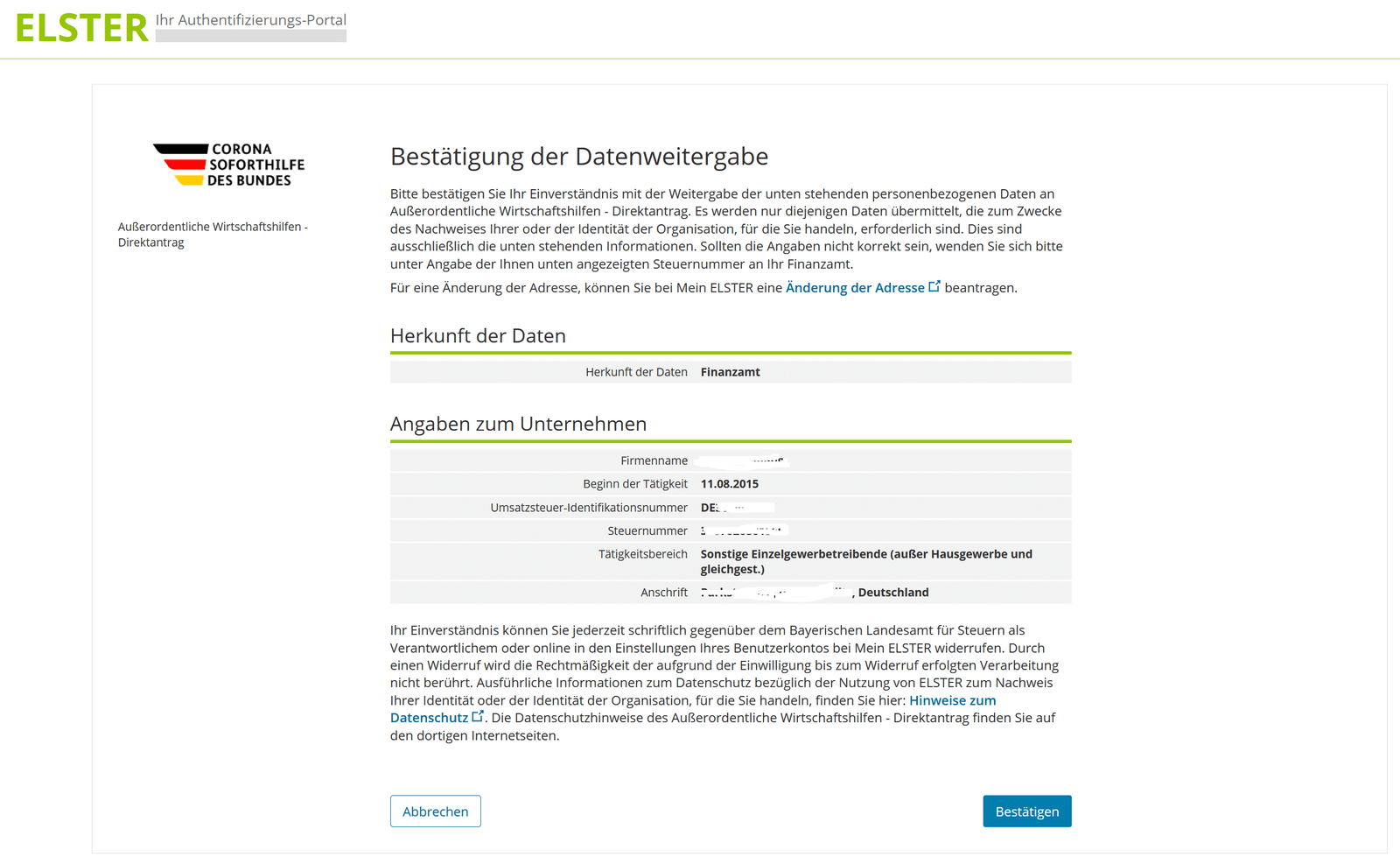

Corona Novemberhilfe - Elster Verfikation

Für die Corona Novemberhilfe sollten Sie einen eigenen auf das Unternehmen lautenden Elster zugang haben. Das geht natürlich immer auch parallel zum Zugang den der Steuerberater hat.

Coronahilfe im November - eMail Verfikation

Corona Novemberhilfe - Antragsunterlagen

Hier sehen Sie den kompletten Corona Novemberhilfe Antrag, auf den Sie nach der Verfikation verlinkt werden. Hier gilt es genau zu lesen, um keinen Subventionsverstoß zu machen.

CORONAHILFE IM NOVEMBER

Novemberhilfe

Antrag nur für Soloselbständige - maximale Förderhöhe 5000€

Diesen Antrag auf Corona Novemberhilfe können Sie nur verwenden, wenn Sie Soloselbständiger sind und bislang keinen Antrag auf Überbrückungshilfe gestellt haben. Die Obergrenze der Fördersumme für die Beantragung auf diesem Weg ist 5000 Euro.

In allen anderen Fällen beauftragen Sie bitte einen Steuerberater, Wirtschaftsprüfer oder Rechtsanwalt damit, den Antrag auf Novemberhilfe für Sie zu stellen.

Formularbeginn

Antragsteller

Vorname

Nachname

Geburtsdatum

Name des Unternehmens

Rechtsform

Adresse & Kontakt

Straße

Postleitzahl

Ort

E-Mail-Adresse

Branchenzugehörigkeit

Bitte geben Sie die Branche an, in der Sie bzw. Ihr Unternehmen schwerpunktmäßig tätig sind.

Branche*

Branchenschlüssel*

Steuer- und Finanzamtdaten des Unternehmens bzw. des Antragstellers

Zuständiges Finanzamt*

Steuerliche Identifikationsnummer*

Umsatzsteuer-ID (DExxxxxxxxx)

Steuer-Nummer

Beim Finanzamt hinterlegte Kontoverbindung

Diese Kontoverbindung wird für die Auszahlung verwendet. Bitte geben Sie hier die Bankverbindung ein, die Sie auch bei dem für Sie zuständigen Finanzamt angegeben haben. Falls Sie hier eine andere Bankverbindung angeben, kann dies zur Ablehnung oder zumindest zur Verzögerung der Auszahlung führen.

IBAN*

Antragsberechtigung

-

- Als direkt Betroffene gelten Soloselbständige, die aufgrund der auf Grundlage des Beschlusses von Bund und Ländern vom 28. Oktober 2020 erlassenen Schließungsverordnungen der Länder den Geschäftsbetrieb einstellen mussten (z.B. Restaurants, Diskotheken). Auch Beherbergungsbetriebe und Veranstaltungsstätten werden als direkt betroffen angesehen.

- Als indirekt betroffen gelten Soloselbständige, die nachweislich und regelmäßig mindestens 80 Prozent ihrer Umsätze mit solchen Unternehmen erzielen, die direkt von den oben genannten Maßnahmen betroffen sind.

- Als indirekt über Dritte betroffen gelten Soloselbständige, die regelmäßig mindestens 80 Prozent ihrer Umsätze durch Lieferungen und Leistungen im Auftrag direkt von den Maßnahmen betroffener Unternehmen über Dritte (zum Beispiel Veranstaltungsagenturen) erzielen und dadurch einen Umsatzeinbruch von mehr als 80 Prozent gegenüber dem Vergleichsumsatz erleiden.

- Als Mischbetriebe werden hier alle Soloselbständigen verstanden, die in mehreren wirtschaftlichen Feldern tätig sind und deren Umsatz sich zu mindestens 80 Prozent eindeutig einer oder mehreren der vorhergehenden Begründungen zuordnen lässt.

Grund der Antragstellung

- Direkt betroffen: Der Antragsteller musste aufgrund einer staatlichen Schließungsverordnung im November 2020 den Geschäftsbetrieb direkt einstellen.

- Indirekt betroffen: Der Antragsteller erzielt nachweislich und regelmäßig mindestens 80 Prozent seiner Umsätze mit direkt von den oben genannten Maßnahmen betroffenen Unternehmen.

- Indirekt über Dritte betroffen: Der Antragsteller erzielt regelmäßig mindestens 80 Prozent seiner Umsätze durch Lieferungen und Leistungen im Auftrag direkt von den Maßnahmen betroffener Unternehmen über Dritte.

- Mischbetrieb: Der Antragsteller ist in der Summe zu mindestens 80 Prozent eindeutig einer oder mehrerer der genannten Kategorien zuzuordnen.

Bestätigungen zur Antragsberechtigung

- Ich bestätige, dass ich meine bzw. mein Unternehmen seine Tätigkeit von einer inländischen Betriebsstätte aus ausführe bzw. ausführt.

- Ich bestätige, dass ich meine bzw. mein Unternehmen seine Geschäftstätigkeit vor dem 31. Oktober 2020 nicht dauerhaft eingestellt hat.

- Ich bestätige, im Haupterwerb tätig zu sein bzw. dass ich die Summe meiner Einkünfte im Jahr 2019 zu mindestens 51% aus meiner gewerblichen oder freiberuflichen Tätigkeit erzielt habe (wurde die gewerbliche oder freiberufliche Tätigkeit nach dem 31. Oktober aufgenommen, ist auf die Summe der Einkünfte seit Aufnahme der Tätigkeit abzustellen).

- Ich verpflichte mich, die Bewilligungsstelle von einer dauerhaften Einstellung des Geschäftsbetriebs bzw. Anmeldung der Insolvenz vor Erhalt des Zuschusses unverzüglich zu informieren. In diesem Fall ist die Novemberhilfe zurückzuzahlen.

- Ich versichere, dass ich die Novemberhilfe des Bundes nicht mehrfach beantragt habe und dies auch zukünftig nicht tun werde und entbinde die Steuerverwaltung (also konkret die für den Antragssteller zuständigen Behörden, die über steuerrelevante Daten und Informationen zum Antragssteller verfügen) insoweit vom Steuergeheimnis.

- Ich habe zur Kenntnis genommen, dass kein Rechtsanspruch auf die Gewährung der Novemberhilfe besteht.

- Ich erkläre im Einklang mit der mir hiermit bekannt gemachten Anlage zu den "Vollzugshinweisen für die Gewährung von Corona-Novemberhilfe", dass weder die Novemberhilfe in Steueroasen abfließt, noch sonstige Gewinnverschiebungen in diese Jurisdiktionen erfolgen und dass ich Eigentümertransparenz gewährleiste.

- Ich habe zur Kenntnis genommen, dass die als Novemberhilfe bezogenen Leistungen steuerbar sind, nach allgemeinen steuerrechtlichen Regelungen im Rahmen der Gewinnermittlung zu berücksichtigen sind und Angaben zum Bezug der Novemberhilfen den Finanzbehörden elektronisch übermittelt werden.

- Ich erkläre, dass ich die Finanzbehörden von der Verpflichtung zur Wahrung des Steuergeheimnisses gegenüber den Bewilligungsstellen und den Strafverfolgungsbehörden befreie, soweit es sich um Angaben / Daten handelt, die für die Gewährung der Novemberhilfe von Bedeutung sind (§ 30 Abs. 4 Nr. 3 AO).

- Ich habe zur Kenntnis genommen, dass die Bewilligungsstellen von den Finanzbehörden Auskünfte über den Antragssteller einholen dürfen, soweit diese für die Bewilligung, Gewährung, Rückforderung, Erstattung, Weitergewährung oder Belassen der Novemberhilfe erforderlich sind (§ 31a AO).

- Ich willige gem. Art. 6 DSGVO ein, dass die zuständige Bewilligungsstelle zur Prüfung der Antragsberechtigung die Angaben im Antrag mit anderen Behörden im Sinne des § 1 VwVfG, unabhängig davon, ob sie Bundes- oder Landesrecht ausführen, abgleicht. Ferner befreie ich die zuständige Bewilligungsstelle im Falle des § 15 BlnDSG vom Bankgeheimnis. Ich stimme zu, dass die Finanzbehörden der zuständigen Bewilligungsstelle die für die Antragsbearbeitung zweckdienlichen Auskünfte erteilen dürfen.

- Ich erkläre, dass ich der Weitergabe von Daten an die Finanzbehörden durch die Bewilligungsstellen zustimme, soweit diese für die Besteuerung relevant sind (§ 93 AO).

- Ich erteile meine Zustimmung, dass die Bewilligungsstelle die ihr im Rahmen des Antragsverfahrens bekannt gewordenen und dem Schutz des verlängerten Steuergeheimnisses unterliegenden personenbezogenen Daten oder Betriebs-/Geschäftsgeheimnissen den Strafverfolgungsbehörden mitteilen können, wenn Anhaltspunkte für einen Subventionsbetrug vorliegen.

- Ich bestätige, dass ich der Bewilligungsstelle und sonstigen zuständigen Behörden auf Verlangen die zur Aufklärung des Sachverhalts und Bearbeitung seines Antrags erforderlichen Unterlagen und Informationen unverzüglich zur Verfügung stelle.

- Ich versichere, dass ich die Antragsvoraussetzungen zur Kenntnis genommen und alle Angaben nach bestem Wissen und Gewissen und wahrheitsgetreu gemacht habe.

- Ich versichere, Soloselbständiger im Haupterwerb im Sinne der Novemberhilfe zu sein.

- Ich versichere, den Geschäftsbetrieb vor dem 1. Oktober 2020 aufgenommen zu haben.

Antragsberechtigt sind Soloselbständige, bei denen es sich um kleine oder Kleinstunternehmen im Sinne des Anhangs I der Allgemeinen Gruppenfreistellungsverordnung (Verordnung (EU) Nr. 651/2014) handelt (Unternehmen mit weniger als 50 Beschäftigten und einem Jahresumsatz bzw. einer Jahresbilanz von maximal 10 Mio. Euro), die

-

- nicht Gegenstand eines Insolvenzverfahrens nach nationalem Recht sind;

- keine Rettungsbeihilfe erhalten haben, es sei denn, dass der Kredit zum Zeitpunkt der Antragstellung bereits zurückgezahlt wurde oder die Garantie bereits erloschen ist;

- keine Umstrukturierungsbeihilfe erhalten haben, es sei denn, dass sie zum Zeitpunkt der Antragstellung keinem Umstrukturierungsplan mehr unterliegen.

Sonstige Soloselbständige sind antragsberechtigt, wenn sie am 31.12.2019 nicht in Schwierigkeiten gemäß Art. 2 Abs. 18 der Allgemeinen Gruppenfreistellungsverordnung (Verordnung (EU) Nr. 651/2014) waren oder sie sich seit dem 31.12.2019 nicht kontinuierlich in Schwierigkeiten i.S.d. vorstehenden Vorschrift befunden haben.

Die Angaben in diesem Antrag einschließlich aller Anlagen sind vollständig und richtig. Mir ist bekannt, dass es sich bei der beantragten Soforthilfe um eine Subvention im Sinne des § 264 Strafgesetzbuch (StGB) handelt und die nachfolgend aufgeführten Angaben für die Bewilligung und Gewährung der Zuwendung subventionserhebliche Tatsachen gemäß § 264 StGB i.V.m. § 2 des Subventionsgesetzes vom 29. Juli 1976 in der jeweils gültigen Fassung und des jeweiligen Landessubventionsgesetzes sind:

-

- Angaben zum Antragsteller (Name, Rechtsform, Handelsregisternummer, Adresse inländischer Sitz der Geschäftsführung bzw. der inländischen Betriebsstätte, Status als Soloselbständiger, Gründungsdatum, Tätigkeit im Haupterwerb),

- bei gemeinnützigen Unternehmen iSd §§ 51 ff. der Abgabenordnung: Angabe, dass der Antragsteller als Unternehmen dauerhaft wirtschaftlich am Markt tätig ist;

- Bestätigung, dass die Angaben zur direkten, indirekten oder indirekten Betroffenheit über Dritte oder zur Betroffenheit als Mischbetrieb sowie zum geschätzten Umsatz im November 2020 sowie Angaben zum Umsatz im November 2019 (falls das Unternehmen nach 1. Oktober 2019 gegründet wurde: Umsatz im Oktober 2020 oder der monatliche Durchschnittsumsatz seit Gründung) im Einklang mit Buchstabe C Ziff. 3 Abs. 1 lit. c der Vollzugshinweise gemacht wurden;Angabe, ob es sich bei dem Antragsteller um ein verbundenes Unternehmen im Sinne von Buchstabe C Ziff. 2 Abs. 5 der Vollzugshinweise handelt, und wenn ja, für wie viele Unternehmen der Antrag gestellt wird;

- Angabe zu anderen beantragten oder bewilligten Bundes- und/oder Landeshilfen;

- Angabe, ob es sich bei dem Antragsteller um ein gemeinnütziges Unternehmen oder um ein öffentliches Unternehmen handelt;

- Versicherung von Antragstellern, bei denen es sich um kleine oder Kleinstunternehmen im Sinne des Anhangs I der Allgemeinen Gruppenfreistellungsverordnung (Verordnung (EU) Nr. 651/2014) handelt (Unternehmen mit weniger als 50 Beschäftigten und einem Jahresumsatz bzw. einer Jahresbilanz von maximal 10 Mio. Euro),

- nicht Gegenstand eines Insolvenzverfahrens nach nationalem Recht zu sein;

- keine Rettungsbeihilfe erhalten zu haben oder, dass der Kredit zum Zeitpunkt der Antragstellung bereits zurückgezahlt wurde oder die Garantie bereits erloschen ist;

- keine Umstrukturierungsbeihilfe erhalten zu haben oder, dass sie zum Zeitpunkt der Antragstellung keinem Umstrukturierungsplan mehr unterliegen.

- bei anderen Antragstellern als kleinen oder Kleinstunternehmen: Versicherung, dass der Antragsteller nicht bereits am 31. Dezember 2019 in Schwierigkeiten gemäß Art. 12 Abs. 18 der Allgemeinen Gruppenfreistellungsverordnung (Verordnung (EU) Nr. 651/2014) war oder er sich seit dem 31.12.2019 nicht kontinuierlich in Schwierigkeiten i.S.d. vorstehenden Vorschrift befunden hat;

- Angabe zu erhaltenen oder bewilligten Versicherungsleistungen auf Grund der Betriebsschließungen oder -einschränkungen.

- Subventionserheblich im Sinne des § 264 StGB sind ferner alle Tatsachen, die für die Gewährung, Inanspruchnahme, das Belassen oder die Rückforderung der Zuwendung von Bedeutung sind inklusive der Richtigkeit der unter Nr. 1 gemachten „Allgemeinen Erklärungen“. Dies umfasst auch die Angaben über eine dauerhafte Einstellung des Geschäftsbetriebs bzw. eine Anmeldung der Insolvenz vor Erhalt des Zuschusses.

Mir ist bekannt, dass vorsätzlich oder leichtfertig falsche oder unvollständige Angaben sowie das vorsätzliche oder leichtfertige Unterlassen einer Mitteilung über Änderungen in diesen Angaben die Strafverfolgung wegen Subventionsbetrugs (§ 264 StGB) zur Folge haben können.

Ja, ich willige in die Übermittlung meiner dem Steuergeheimnis unterliegenden und für die Antragsbearbeitung zweckdienlichen Daten von den jeweils zuständigen Finanzbehörden an die für mich zuständige Bewilligungsstelle ein. Die Einwilligung kann jederzeit durch einfache E-Mail oder postalisch bei der zuständigen Bewilligungsstelle (Kontaktinformationen: https://www.ueberbrueckungshilfe-unternehmen.de/datenverarbeitung) widerrufen werden; die Rechtmäßigkeit der bis zum Zeitpunkt des Widerrufs verarbeiteten personenbezogenen Daten bleibt davon unberührt.

Ja, ich willige in den Abgleich von Angaben im Antrag / Daten durch die Bewilligungsstelle mit anderen Behörden im Sinne des § 1 VwVfG, unabhängig davon, ob sie Bundes- oder Landesrecht ausführen, und in die damit verbundene Verarbeitung meiner personenbezogenen Daten ein. Die Einwilligung kann jederzeit durch einfache E-Mail oder postalisch bei der zuständigen Bewilligungsstelle (Kontaktinformationen: https://www.ueberbrueckungshilfe-unternehmen.de/datenverarbeitung) widerrufen werden; die Rechtmäßigkeit der bis zum Zeitpunkt des Widerrufs verarbeiteten personenbezogenen Daten bleibt davon unberührt.

Angaben zur Berechnung der Förderhöhe

Gründungsdatum

Wann haben Sie Ihre Geschäftstätigkeit begonnen?*

- Vor dem 01.11.2019

- Zwischen dem 01.11.2019 und 31.10.2020

Umsatz im Vergleichszeitraum

Welchen Zeitraum wollen Sie zur Berechnung der Umsatzerstattung heranziehen? Gastronomiebetriebe dürfen hier keine Umsätze aus dem Außerhausverkauf zum ermäßigten Umsatzsteuersatz angeben.*

Wichtiger Hinweis: Die hier angegebenen Umsatzdaten werden elektronisch abgeglichen mit den Daten zu Ihrem Umsatz bzw. zu Ihren Einnahmen, die Sie dem Finanzamt gemeldet haben. Falschangaben können als Subventionsbetrug geahndet werden.

Soloselbständige, die vor dem 1.11.2019 die Geschäftstätigkeit aufgenommen haben:

November 2019

Umsatz im November 2019 (EUR)

Gesamtes Jahr 2019

Umsatz im gesamten Jahr 2019 (EUR)

Soloselbständige, die zwischen dem 01.11.2019 und 30.09.2020 die Geschäftstätigkeit aufgenommen haben:

Oktober 2020

Umsatz im Oktober 2020 (EUR)

seit der Aufnahme der Geschäftstätigkeit

Umsatz seit dem Tag der Aufnahme der Geschäftstätigkeit Datum der Aufnahme der Geschäftstätigkeit

Förderzeitraum

Dauer der Schließung des Unternehmens im November 2020

Dauer der Schließung in Tagen*

Umsätze im November 2020 im Zeitraum der Schließung

Umsätze von mehr als 25 Prozent relativ zum herangezogenen Vergleichswert werden auf die Umsatzerstattung angerechnet.

Gastronomiebetriebe müssen hier keine Umsätze aus dem Außerhausverkauf zum ermäßigten Umsatzsteuersatz angeben.

Wichtiger Hinweis: Die hier angegebenen Umsatzdaten werden elektronisch abgeglichen mit den Daten zu Ihrem Umsatz bzw. zu Ihren Einnahmen, die Sie dem Finanzamt melden. Falschangaben können als Subventionsbetrug geahndet werden.

Geben Sie bitte "0" ein, wenn Sie keine entsprechenden Mittel erhalten haben.

Tatsächliche oder prognostizierte Umsätze im November 2020 im Zeitraum der Schließung in EUR*

Anrechnung von Fördermitteln anderer Programme

Haben Sie Fördermittel aus anderen Programmen für den Zeitraum November 2020 erhalten bzw. wissen, dass diese bewilligt wurden? Diese werden anteilig für den Förderzeitraum mit der Fördersumme verrechnet.

Geben Sie bitte "0" ein, wenn Sie keine entsprechenden Mittel erhalten haben.

Versicherungsleistungen, die für den Ausfall im Förderzeitraum gewährt werden (EUR) *

Weitere beantragte oder erhaltene Corona-bedingte Leistungen von Bund, Ländern oder Kommunen für November 2020 inkl. Kurzarbeitergeld (EUR) *

Aufbewahrungspflicht

Mir ist bekannt, dass ich die im Zusammenhang mit der Antragstellung verwendeten bzw. erstellten Unterlagen und Belege für eine etwaige Prüfung der Verwendung der Novemberhilfe mindestens 10 Jahre bereitzuhalten habe.*

Berücksichtigung von Obergrenzen für Kleinbeihilfen

Haben Sie Beihilfen beantragt oder erhalten, die beihilferechtlich der „geänderten Bundesregelung Kleinbeihilfen 2020" (zulässiger Höchstbetrag 800.000 Euro) oder der De-Minimis-Verordnung (zulässiger Höchstbetrag 200.000 Euro) unterliegen und ergeben diese beantragten oder erhaltenen Beihilfen zusammengenommen mit der maximalen Förderhöhe von 5.000€ einen Betrag von mehr einer Million Euro (1.000.000 Euro)? *

Nein

Ja

Antrag absenden

Hinweise

Nach dem Absenden bekommen Sie innerhalb der nächsten zwei Stunden eine E-Mail mit einer Bestätigung, dass der Antrag im System gespeichert wurde. Eine Prüfung und Schlussabrechnung bleibt vorbehalten. Bitte beachten Sie, dass die Bearbeitung und Auszahlung von Bewilligungsstellen in Ihrem jeweiligen Bundesland übernommen wird. Bitte sehen Sie von zwischenzeitlichen Rückfragen ab.

Wichtiger Hinweis: Bei den Angaben in diesem Antrag handelt es sich um subventionserhebliche Tatsachen gemäß § 264 StGB i. V. m. § 2 des Subventionsgesetzes vom 29. Juli 1976 in der jeweils gültigen Fassung und des jeweiligen Landessubventionsgesetzes. Vorsätzlich oder leichtfertig falsche oder unvollständige Angaben sowie das vorsätzliche oder leichtfertige Unterlassen einer Mitteilung über Änderungen in diesen Angaben können die Strafverfolgung wegen Subventionsbetrugs (§ 264 StGB) zur Folge haben.

Datenschutzhinweise: https://www.ueberbrueckungshilfe-unternehmen.de/UBH/Navigation/DE/Meta/Datenschutzerklaerung/datenschutzerklaerung.html

Ich habe zur Kenntnis genommen, dass die von mir angegebene E-Mail-Adresse zur Kommunikation mit der Bewilligungsstelle und zur Bereitstellung von Informationen im Rahmen des Verwaltungsverfahrens genutzt wird. Ich bin damit einverstanden, dass die Bescheidzustellung ausschließlich digital (E-Mail) erfolgt.*

© 2020 www.bmwi.de IMPRESSUM |DATENSCHUTZ

Coronahilfe im November - Bewertung

Die Corona Novemberhilfe ist eine klasse Sache, wenn man im Vorfeld gerechnet hat, ob man unter den 5.000€ liegt. Denn wenn man drüber liegt, erfolgt der Hinweis auf den Steuerberater als Antragssteller und die ganze Arbeit war umsonst. In jedem Fall empfehlen wir auch die Corona Neustarthilfe zu prüfen!

_______

Als Werbe-Partner verdienen wir an qualifizierten Käufen von Affiliate Programmen (Siehe unsere Datenschutzbestimmungen). Für Sie verändert sich der Preis nicht:

- Auxmoney - 50.000€ Kredite für Selbständige von Privat

- SCHUFA - neutraler Kreditvergleich für Selbstständige

- AGB-Sicherheitspakete für Online-Händler (Amazon, eBay, Web)

- Gasanbieter wechseln & bis zu 750€ pro Jahr sparen

- Stromanbieter wechseln & bis zu 440€ im Jahr sparen

- Private Krankenversicherung Vergleich - Offizieller Tarifrechner

- Kfz-Versicherung Vergleich - Bis zu 850€/Jahr sparen

- Haftpflichtversicherung Vergleich – bis zu 70 % sparen

- Hausratversicherung - Vergleich: TÜV Note "sehr gut"

- Rechtsschutz Vergleich - Online berechnen & abschließen

- TOP DSL Verfügbarkeitscheck

- Reisen & Pauschalurlaub günstig buchen

- Mietwagen im Preisvergleich, Flughafen, Stadt

_______

Tätigkeiten, die der Gesetzgeber Rechtsanwälten, Steuerberatern, Wirtschaftsprüfern und anderen besonderen Berufsgruppen vorbehalten hat, gehören gemäß unseren Mandatsvereinbarungen ausdrücklich nicht zu unserem Mandatsumfang. Werden solche Tätigkeiten erforderlich, so vermitteln wir unserem Mandanten uns bekannte, seriöse Beratungskollegen aus den zugelassenen Berufsgruppen. Unsere Tätigkeit erstreckt sich ausschließlich auf die Ermittlung von wirtschaftlichen Sachverhalten im Rahmen unseres unternehmens- und wirtschaftsberatenden Mandates sowie die Vor- und Aufbereitung der aus der Ermittlung dieser wirtschaftlichen Sachverhalte resultierenden Entscheidungen und Unterlagen. Unsere Ratgeber weisen Ihnen den Weg bei beruflichen Problemen. Daher haben praxisrelevante Fälle für Sie herausgesucht und exemplarisch beantwortet ohne den Anspruch auf inhaltliche Vollständigkeit. Bitte bedenken Sie, dass nicht alle denkbaren Besonderheiten des Einzelfalls berücksichtigt sein können. Deshalb sollten Sie stets überlegen, welche Änderungen und Ergänzungen noch notwendig sein können. Deshalb kann die Lektüre des Ratgebers und soll eine Beratung nicht ersetzen.

Geschrieben von Andreas Schilling

![]()

Ähnliche Artikel

![Übersicht Förderprogramm RKW Betriebsberatung Zuschuss Sachsen]()

Übersicht Förderprogramm RKW Betriebsberatung Zuschuss Sachsen

Das RKW Sachsen (Rationalisierungs- und Innovationszentrum e. V. ) ist…

![Übersicht Förderprogramm Zuschuss “go-digital”]()

Übersicht Förderprogramm Zuschuss “go-digital”

go-digital ist ein weiteres spannendes Förderprogramm für Beratungsleistunge, dass leider…

![Übersicht Förderprogramm Zuschuss “Digital jetzt”]()

Übersicht Förderprogramm Zuschuss “Digital jetzt”

Das BMWi hat aufgrund von Corona Anfang Juli 2021 das…

![Corona Neustarthilfe für Soloselbstständige]()

Corona Neustarthilfe für Soloselbstständige

Die Corona Neustarthilfe für Soloselbstständige und die Kultur- und Veranstaltungsbranche…